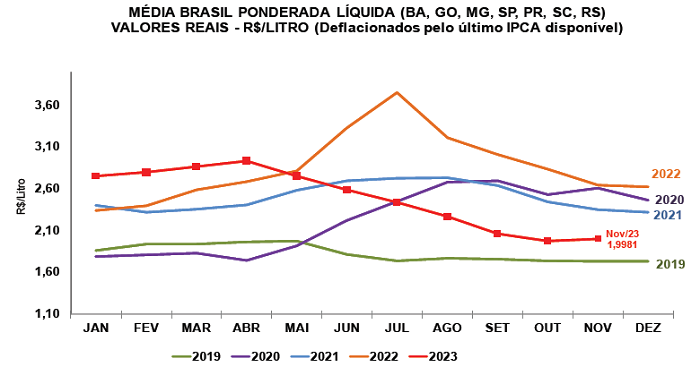

Depois de cair por seis meses consecutivos, o preço do leite captado em novembro subiu 1,3% na “Média Brasil”, chegando a R$ 1,9981/litro. Esse valor, contudo, é 24,5% menor que o registrado em novembro/22. E, no acumulado de 2023, a queda ainda é de 23,8%, em termos reais (os valores foram deflacionados pelo IPCA de novembro/23).

Fonte: Boletim do Leite CEPEA

Fonte: Boletim do Leite CEPEA Até outubro, a desvalorização do leite esteve atrelada ao excesso de oferta, em decorrência, por sua vez, do aumento da produção doméstica e das importações crescentes. Porém, a captação dos laticínios tem se desacelerado desde setembro, o que explica a mudança no comportamento dos preços em novembro. Pesquisas ainda em andamento do Cepea indicam que esse cenário altista deve permanecer pelo menos até o segundo bimestre de 2024, em razão da menor produção.

O Índice de Captação Leiteira (ICAP-L) do Cepea caiu 0,7% de outubro para novembro, pressionado por recuos mais intensos nos estados do Sul do País. Além da questão climática, as margens espremidas dos pecuaristas explicam a menor produção de leite.

A pesquisa do Cepea mostra que o Custo Operacional Efetivo (COE) da pecuária leiteira na “Média Brasil” seguiu em alta em dezembro, registrando aumento de 0,48%. No acumulado de 2023, o COE caiu 4,38% na “Média Brasil” – redução muito inferior à da receita, resultando em margens apertadas para os produtores. O Cepea estima que a margem bruta dos produtores tenha recuado 67% em 2023, o que explica a diminuição dos investimentos na atividade e o enxugamento da oferta (ver seção Custos de Produção, na página 6).

Imagem: Pixabay

Imagem: Pixabay Com a queda no preço do leite, as importações chegaram a perder força em setembro, porém, voltaram a crescer nos meses seguintes, tendo em vista a limitação da captação. Dados da Secex mostram que as compras externas somaram 2,25 bilhões de litros em equivalente leite em 2023, volume 68,8% maior que o adquirido em 2022 (ver seção Mercado Internacional, na página 5).

Mesmo com a alta da matéria-prima, os laticínios não conseguiram fazer o repasse para os canais de distribuição em dezembro, e os preços dos lácteos voltaram a registrar quedas. Segundo colaboradores consultados pelo Cepea, a desvalorização dos derivados se explicou pela maior pressão dos canais de distribuição, aumento da disputa entre laticínios na venda e pela concorrência com os produtos importados. Porém, há indícios de que esse cenário mude em janeiro, diante da maior dificuldade das indústrias em assegurar a captação (ver seção Derivados, na página 4).

MILHO: Com atenções voltadas à safra, ritmo de comercialização é lento no BR

Apesar do ano ter iniciado com liquidez aquecida, a partir da segunda semana, as negociações voltaram a perder força no mercado brasileiro de milho. Isso porque compradores reduziram o interesse em adquirir o cereal, apostando em desvalorizações com o andamento da colheita da safra verão, além da queda nos preços internacionais, que reduz a paridade de exportação.

Imagem: Pixabay

Imagem: Pixabay As baixas regionais só não foram mais intensas visto que parte dos vendedores acredita em recuperação nos próximos meses, devido à menor produção estimada para a temporada 2023/24 – segundo a Conab, o volume é projetado em 117,6 milhões de toneladas, 10,9% inferior ao da safra passada.

Quantos aos preços no spot, o Indicador ESALQ/BM&FBovespa (Campinas – SP) acumulou baixa de 4,5% na primeira quinzena de janeiro, fechando a R$ 66,08/sc de 60 kg no dia 15.

Na média das regiões acompanhadas pelo Cepea, nesse mesmo período, os preços caíram 0,4% no mercado de lotes (negociação entre empresas), mas subiram 0,5% no de balcão (preço recebido pelo produtor – o que, por sua vez, pode evidenciar a intenção de cooperativas em aumentar o interesse de vendas diante do avanço da colheita.

A média nacional colhida da safra de verão era de 6,8% até o dia 13 de janeiro, avanço de 3,5 pontos percentuais em relação à temporada anterior, segundo a Conab.

FARELO DE SOJA: Preços iniciam 2024 em queda no BR; comprador se retrai

Com compradores ausentes, os valores do farelo de soja iniciaram 2024 em queda. Grande parte dos consumidores mostrou ter estoques para médio prazo, preferindo aguardar para realizar novas aquisições – esses agentes têm expectativas de adquirir lotes a preços menores na segunda quinzena de janeiro, fundamentados no avanço da colheita da matéria-prima.

Imagem: Pixabay

Imagem: Pixabay Além disso, espera-se maior oferta global de farelo de soja, impulsionada pela Argentina – o clima favorável às lavouras deve devolver ao país vizinho o posto de terceiro maior produtor da oleaginosa na safra 2023/24.

Em relatório divulgado no dia 12 de janeiro, o USDA (Departamento de Agricultura dos Estados Unidos) revisou a produção de farelo de soja na Argentina para 27,7 milhões de toneladas, 2,9% acima da estimativa anterior e 17% superior à da temporada passada. Com isso, as exportações argentinas do derivado foram revisadas para 24,4 milhões de toneladas, aumentos de 4,3% frente ao relatório anterior e de 17,6% sobre o volume escoado na safra passada.

Com a maior oferta na Argentina, espera-se menor disputa entre compradores domésticos e estrangeiros nesta temporada. O USDA diminuiu as estimativas de exportação do Brasil em 6,8% frente ao relatório anterior e em 3,9% em relação ao volume escoado na safra passada, com projeção mais recente de 20,5 milhões de toneladas de farelo de soja.

Na média das regiões acompanhadas pelo Cepea, as cotações do derivado caíram 4,1% entre dezembro/23 e a primeira quinzena de janeiro/24. No comparativo anual, a desvalorização é de expressivos 19,8%.

Acesse o Boletim do Leite CEPEA. Clique Aqui